20250616.png?1752285791 "カブノマコト公式サイト 堅実な資産形成・株式投資を徹底サポート")

.jpg)

新光商事(8141)に関するお知らせ(その4) 2024/9/18 03:21

4/11に利益減の発表がされた新光商事(8141)に関する続報(その4)です。

9/17に同社の株価が上昇し、968円で手仕舞い売りできました!

株価上昇は、旧村上ファンドの村上氏の長女である野村絢氏と旧村上ファンド系の投資会社「シティインデックスイレブンス」に大量に買われたのが原因ですね。

まぁ原因が何だろうと、株価が上がって手仕舞いできたのは喜ばしいことです!

今回の新光商事(8141)は、予期せぬ事件により4~9月の6ヶ月間の保有となりました。

配当も得られず売却益もゼロでしたが、結果としてトントンで終わることができました!

やはり、保有すると決めた銘柄は大幅下落があっても信じ続けて、しっかりナンピンすることが大事ですね!

売却できた方、おめでとうございます!(^▽^)

こちらの売却により回復した余力で、新規銘柄を買っていきましょう!

新光商事(8141)に関するお知らせ(その3) 2024/8/1 23:59

4/11に利益減の発表がされた新光商事(8141)に関する続報(その3)です。

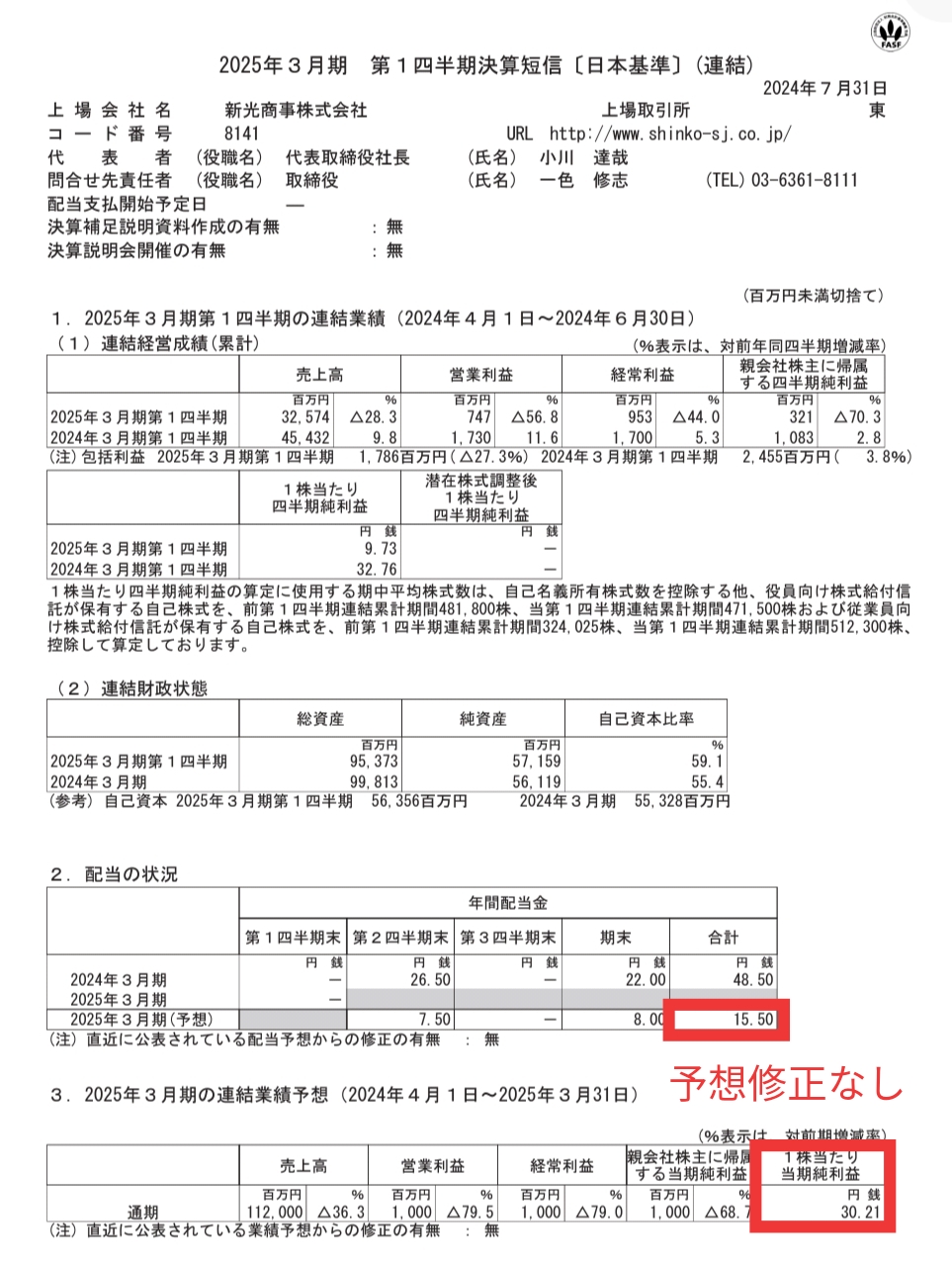

2024/7/31 15:30に、新光商事(8141)の決算が発表されました。

結果は…「5/15の決算と変わらず」でした!

株価も変動はほぼないですね。

私は、今後も保有継続&ナンピンを続けます。

前回の企業報告では、「中期経営計画を練り直して、新規商材の創出・拡充などによる新事業モデルの構築や抜本的なコスト構造の見直しを行っていく」とのことでしたが、その新しい計画を早く見たいな~と思っています(^^)

同じ状況の方は、今後も一緒に見守っていきましょう!

ちなみに・・・

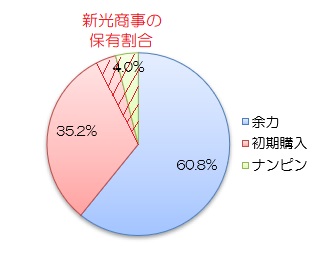

私の保有割合のうち、新光商事の保有割合はわずか8.9%です。

万が一価値がゼロになったとしても(あり得ないと思いますが)、全体としては8.9%の損失に留まります。

それによって、全く焦ることなく、冷静に対応できているんだと思います。

やはり、MKTSの売買ルールである

「余力確保ルール2」(1銘柄の初期購入上限=運用資金合計×5%)

は重要だなと思いますね!

新光商事(8141)に関するお知らせ(その2) 2024/5/15 23:59

4/11に利益減の発表がされた新光商事(8141)に関するお知らせ(その2)です。

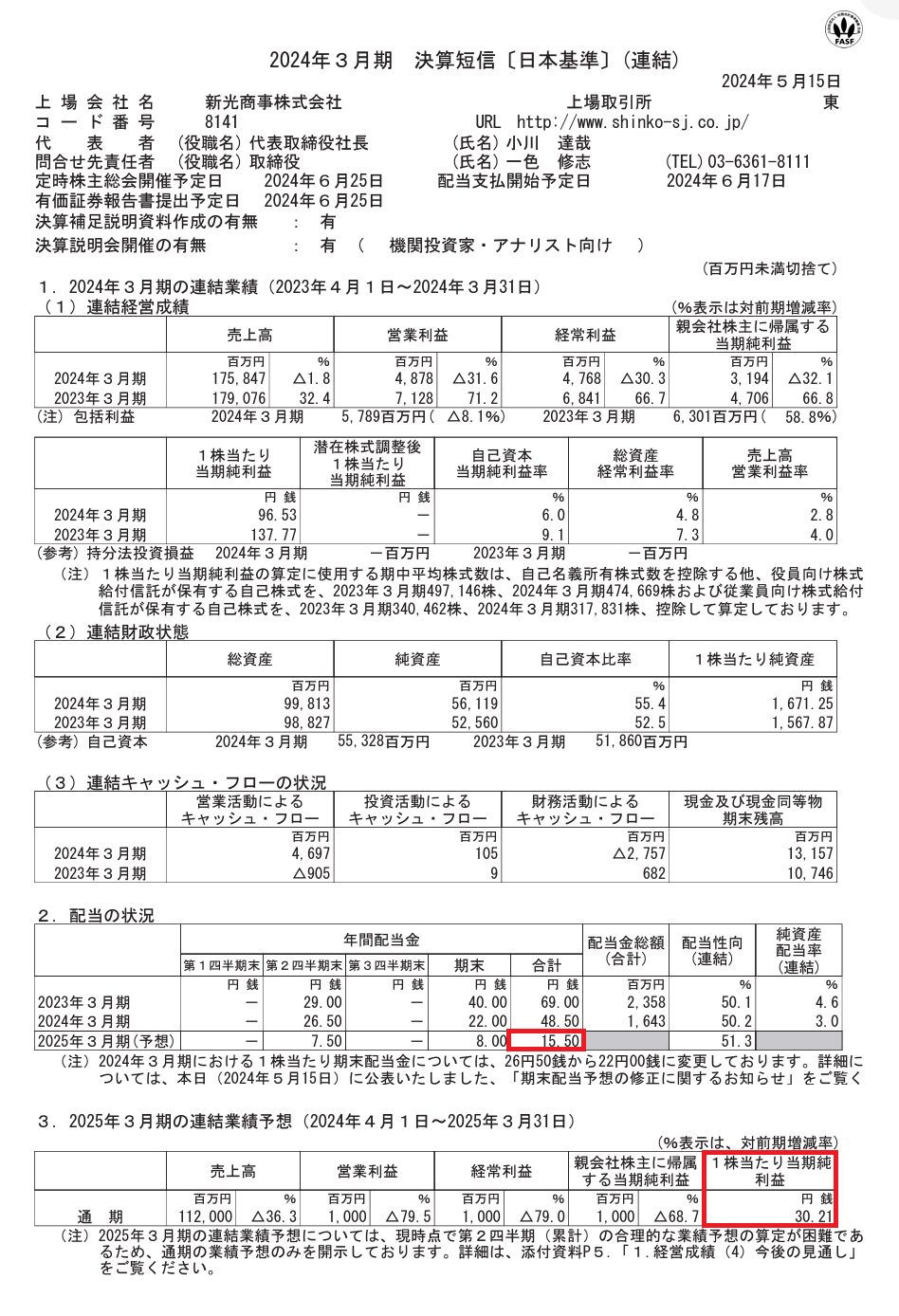

2024/5/15 15:30に、新光商事(8141)の決算が発表されました。

結果は…2025年3月期の予想について、

EPS(1株あたり当期純利益)は30.21円、配当金は15.5円と、

想定以上に厳しい(保守的な)次期予想となりました><

(EPSは75円、配当金は36円くらいかなと想定していました。)

決算発表翌日の5/16は、株価が900円程度まで下がりました。

今回、5/31発動の自己株式の処分(第三者割り当て)についても発表しており、EPSが希薄化するので、それも株価下落要因になっています。

私とともに保有継続&ナンピンいただいていた皆さまには申し訳ございません。。><

ですが、保有継続&ナンピンすると決めた以上、こうなることも覚悟の上です!

私は、今後も保有継続&ナンピンを続けます。

その理由は以下のとおりです。

①銘柄分析の結果、しっかりナンピンしていけば許容できる銘柄であるため。

財務的に健全ですし、割安な銘柄なのは変わりないです。配当も少ないけど許容できるレベルです。

【銘柄分析】※現在のナンピン価格:982円で計算

・BPS(1株あたり純資産):1,643円・・・充分ある

・PBR(株価純資産倍率):0.6倍・・・すごく割安

・PER(株価収益率):32.51倍・・・利益少ない

・ROE(資本利益率):1.84%・・・利益少ない

・配当利回り:1.57%・・・少ないけど許容範囲

そして、今回の予想利益は、現時点では予想が難しいこともあり、「1,000百万円!」とざっくりの数字になっていることから、かなり保守的に見積もられているのではないか、と考えます。

今後、事業が落ち着いていく中で、予想利益や配当の増額の発表がされてもおかしくないと思います。

②自社株買いや第三者によるTOB(公開買付け)の可能性もあるため。

割安銘柄なので、自社株買いやTOBの発表により株価高騰する可能性があります。(過度な期待はしませんが・・・)

例えば、過去のTOBはこのようなものがあります。

③不祥事や事故ではなく、企業の信頼性自体は有しているため。

新光商事(8141)は、世界各地に拠点を持ち、しっかりしたビジョンと経営手法を持つ大規模な会社です。

取り扱うエレクトロニクス製品も裾野が広く、今後の盛り返しも充分期待できます。

中期経営計画を練り直して、「新規商材の創出・拡充などによる新事業モデルの構築や抜本的なコスト構造の見直しを行っていく」とのことですので、こちらに期待していきましょう。

気になる方は、新光商事のホームページをご確認ください!

心配に思う方もいらっしゃると思いますが、一番ダメなのは、気にしすぎて気を病んでしまうことです!><

大幅下落した銘柄は以前にもありましたが、結局、今では値戻りしているものがほとんどです!

このようなナンピンの銘柄が出てこそ、「通常時に手を付けていない(眠っている)ナンピン用の資金が稼動できる(効率性が上がる)」という見方もできます!

ナンピン&保有継続を続けていき、配当をもらいつつ、値戻りをじっくり待ちましょう!

私も今は4,000株保有していて、皆さんと同じ状況です!ぜひ一緒に乗り越えていきましょう!

ご不安であれば、ぜひ個別にご相談くださいませ!(^^)/

カブノマコト

新光商事(8141)に関するお知らせ(その1)2024/5/15 23:59

先般、MKTS銘柄としてご紹介しておりました、新光商事(8141)に関するお知らせです。

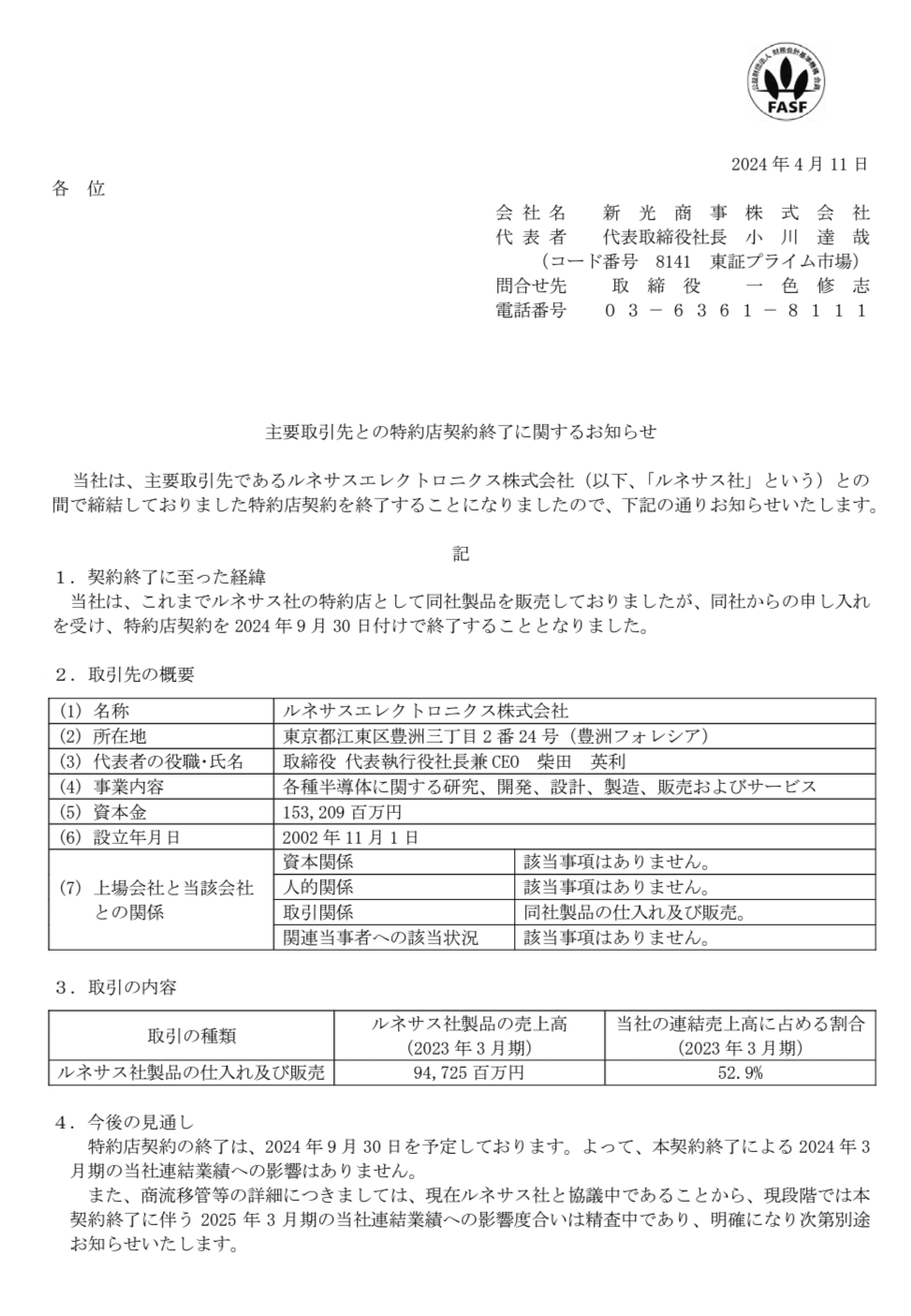

2024/4/11 15:30に、新光商事(8141)の売上の52.9%(947億円/1790億円:2023年度)を占めていたルネサスエレクトロニクスの特約店契約が2024年9月末をもって終了となることが発表されました(>_<)

単純に、2024年10月以降、売上が52.9%減ることが想定されます。株価も下落が見込まれます。(画像は2024/4/11のPTS市場)

これほど大きな売上減の打撃を受けるのは、ここ数年で初めてのことです。

ご購入いただいていた皆さまは申し訳ございません。。!!

ですが、個別株を行っている以上、このような事故が起きてしまうのは仕方のないことです。こればかりはどうしようもありません。

気持ちを切り替えて、対策を考えていきましょう!

【同社の想定分析、信頼性判断】

・売上、利益、配当:52.9%減(想定)

・終了後の適正株価:993円

・配当利回り:2%(今回の目標買値1,178円で保有する場合)

⇒今回の売上減は規模が非常に大きく、信頼性が揺らいだとも言えます。しかし、今回の件は同社の不祥事や事故ではなく、相手方からの契約終了によるものになります。同社の経営手法自体が悪化したわけではないため、即、損切りする案件にはならないと思います。会社自体の割安度もPBR=0.6倍(株価:993円の場合)と割安であり、配当がもし半分になったとしても、配当利回りが2%以上は確保されます。

<対策>

①NISAで購入されている方、長期保有ができる方(資金に余裕のある方):ナンピンがオススメ

→私はナンピンしたいと思っています。今回の目標買値1,178円で購入されている方は、現在のPTSの株価が875円程度ですので、明日の午前の株価で同数を購入し、その後は、10%下がるごとに同数を買い増ししていけばよいです。すると、平均買値は適正株価993円に近づいていく(あるいは下回る)はずです。配当をもらいながら、株価が戻るまでじっくり待ちます。そして、株価が戻ったときに売却することで、結果として負けずに済みます。(ある種の配当投資にしてしまうやり方です。)

②資金に不安がある方、早めに不安を払拭したい方:損切りがオススメ

→上記①のやり方をすると、新光商事(8141)の保有数が多くなってしまうことがリスクになります。

資金が多くない方は、損切りをしてしまうのも今回は仕方ないかなと思います。

今回の目標買値1,178円で購入されている方は、現在のPTSの株価が875円程度ですので、100株あたり3万円の損失となります。

今回の件で非常に心配される方も多くいらっしゃると思いますが、私も同銘柄を1,178円で2,000株保有しており、皆さんと一緒の状況です!(>_<)

今こそ充分に余力確保してきた資金を投入して、「負けない投資」を実践するときです。ご不安であれば、個別にご相談ください!

この記事へのコメントはありません。